至此, BAT 都正式開(kāi)始發力小(xiǎo)程序。雖然現在還難以回答“這是否是一(yī)個小(xiǎo)程序的時代?”,但擁有大(dà)流量平台紛紛全力投入小(xiǎo)程序,正在變成一(yī)件理所當然的事,大(dà)家都不會抵觸用小(xiǎo)程序去(qù)探索新的業務和增長可能。

BAT 三家對小(xiǎo)程序都有着各自不同的理解,也在圍繞各自優勢分(fēn)頭布局,但相同的是,他們都将小(xiǎo)程序這件事放(fàng)在了未來戰略中(zhōng)的一(yī)個關鍵位置,這片新的巨頭戰場也逐漸清晰。

巨頭爲何都如此重視小(xiǎo)程序、爲什麽選在現在發力、他們各自的優勢和機會又(yòu)在哪、這場競賽最終将導向何處、作爲用戶和網民來說這一(yī)切又(yòu)意味着什麽?

當我(wǒ)(wǒ)們試着去(qù)解答這些問題,并将答案串起來,或許可以得到一(yī)個關于中(zhōng)國移動互聯網的模糊未來。

小(xiǎo)程序如何成了主戰場?

巨頭們選擇小(xiǎo)程序主要兩個原因:用戶需求壓力的釋放(fàng)和自身業務邊界的拓展,而最終的目的則是搶占未來入口。

在移動互聯網應用的馬太效應越發明顯且難以打破的當下(xià),幾乎所有的流量和用戶都集中(zhōng)在少數頭部 App。這種固化是一(yī)個不斷增強且不可逆的過程,這基本封死了依靠 App 創業的道路;同時,因爲 App 易用性和臃腫度的權衡關系,巨頭們也很難不斷開(kāi)發新業務滿足更多用戶需求,創造新的增長。

這種困境在微信的身上最爲明顯,而微信也是最早開(kāi)始在小(xiǎo)程序上發力的。作爲國内月活和停留時長最高的 App,沒人會懷疑微信的産品能力,但用戶基數大(dà)、年齡分(fēn)布廣、過度依賴、功能太多、産品過重,這些由用戶的喜愛帶來的副作用,每一(yī)個都成了微信的負擔和桎梏。

用戶的高度依賴讓微信無比強大(dà),這種過度的依賴也成了微信的負擔和隐患。人們發微信、刷微信、生(shēng)活在微信、工(gōng)作也在微信、朋友家人在微信、老闆客戶還在微信…… 世界上沒有哪一(yī)款社交軟件在同時扮演着這麽多角色。

如此的多功能需求,光是直接堆疊在一(yī)起就已經讓任何一(yī)款産品臃腫緻死,而微信還要想方設法在此基礎之上不斷滿足更多層出不窮的新需求。

小(xiǎo)程序的出現就能夠很好的這樣的矛盾,一(yī)方面可以滿足用戶不斷出現的新需求,另一(yī)方面小(xiǎo)程序這種模式也能夠避免 App 本身臃腫的加劇。

在這種本身「功能減壓」的動力之外(wài),擴寬自身業務邊界或許是一(yī)個更加普遍也更加核心的驅動力。無論是支付寶還是微信又(yòu)或者百度,在小(xiǎo)程序領域布局很重要的一(yī)個驅動力就是小(xiǎo)程序的模式能夠有效的幫助這些超級 App 快速擴寬自己的服務邊界。

因爲這些超級 App 并不缺用戶和流量,所以天然能夠吸引衆多創業者到其平台上來開(kāi)發自己的小(xiǎo)程序,也因爲小(xiǎo)程序本身體(tǐ)量的優勢,這些螞蟻雄兵式的創業者和他們的項目場景滲透能力極強,幾乎能夠涵蓋人們生(shēng)活中(zhōng)的絕大(dà)多數細枝末節的需求場景。

面對目前國内移動互聯網後人口紅利時代的焦慮,所有的産品和業務有的升級有的下(xià)沉,無一(yī)不是在尋求新的用戶市場和增長點,小(xiǎo)程序給這些增速放(fàng)緩的超級 App 們正好提供了一(yī)種試錯成本極低的市場探索方式。

如果隻是幾個簡單的驅動力,顯然不足以讓支付寶和微信都将小(xiǎo)程序定位未來幾年最重要的戰略之一(yī),這背後也正是如今 BAT,甚至美團、今日頭條等都紛紛入場的最終目的——搶占一(yī)個移動互聯網的未來入口。

微信、支付寶這類的超級 App 很大(dà)程度上扮演了人們互聯網生(shēng)活的基礎設置,從手機操作系統的手上漸漸将流量分(fēn)發的權利捏在了自己的手中(zhōng)。依照這樣的邏輯,小(xiǎo)程序生(shēng)态足以幫助這些超級 App 具備成爲操作系統之上的流量分(fēn)發入口的可能,這也就不奇怪巨頭們将這裏變成了未來的主戰場了。

BAT 們的機會和困境

雖然都在投入小(xiǎo)程序,但各家卻都有着各自的戰略和思考,面對這樣一(yī)個方興未艾的市場,大(dà)家都在摸着石頭過河。

在這一(yī)片戰場上,BAT 的小(xiǎo)程序戰略進展如何,又(yòu)在面臨着哪些不同的挑戰、等待着哪些機遇?當我(wǒ)(wǒ)們試着去(qù)進行簡單的梳理,或許這些問題也就會有了答案。

微信小(xiǎo)程序——成也流量,「敗」也流量

微信的小(xiǎo)程序生(shēng)态無疑是目前國内甚至世界範圍内最繁榮的,無論在從應用生(shēng)态、用戶基礎還是開(kāi)發環境,也是目前機會最大(dà)的。這很大(dà)一(yī)部分(fēn)原因需要歸功于微信龐大(dà)且源源不絕的流量基礎。但,也正是這龐大(dà)的流量給微信造了如今的一(yī)些困境。

如今很多小(xiǎo)程序的第三方統計平台的數據都在顯現一(yī)個相同的現象——遊戲和電(diàn)商(shāng)正在「霸占」微信小(xiǎo)程序。

因爲微信本身流量所帶來的紅利,遊戲和電(diàn)商(shāng)這種變現路徑短且清晰的類别自然成了所有人眼中(zhōng)的香饽饽。在第三方數據平台阿拉丁最新的統計中(zhōng),Top100 的小(xiǎo)程序裏遊戲和電(diàn)商(shāng)就占據了超過 50% 的比例,而真正涉及到線下(xià)場景服務的線下(xià)零售、餐飲等,都僅占到了可憐的 4%。這種遊戲和電(diàn)商(shāng)的火(huǒ)熱和瘋狂,讓很多人都快忘了,連接線上線下(xià)并收割長尾流量,這才是張小(xiǎo)龍最初設計微信小(xiǎo)程序的「初心」。

微信小(xiǎo)程序剛開(kāi)始時,有很大(dà)一(yī)部分(fēn)精力是瞄準張小(xiǎo)龍所說的「長尾線下(xià)流量」市場的,但線下(xià)渠道對比線上的高門檻和高成本,這讓很多原本微信看中(zhōng)的線下(xià)場景久久沒能有大(dà)起色,畢竟像摩拜這樣滿地都是自家二維碼的小(xiǎo)程序開(kāi)發者僅僅這麽一(yī)家。

于是如極客公園在之前的文章《微信小(xiǎo)程序的縮影:「車(chē)來了」的困惑和未來》中(zhōng)提到的那樣,微信在 2017 年爲了更快的激活小(xiǎo)程序生(shēng)态,從 2017 年底到 2018 年 3 月期間的一(yī)系列重磅能力釋放(fàng),其核心就在于開(kāi)放(fàng)線上入口,像是增加首頁下(xià)拉入口,放(fàng)寬分(fēn)享限制等,徹底讓微信的流量紅利能夠被小(xiǎo)程序所用。

這些舉措将小(xiǎo)程序的入口往前提,同時激活了社交關系鏈,激活了整個小(xiǎo)程序生(shēng)态,但也正是這些舉措成就了電(diàn)商(shāng)和遊戲的大(dà)熱,造成了現在小(xiǎo)遊戲和電(diàn)商(shāng)過度飽和的現象。

由于微信的巨大(dà)流量的吸引力,成千上萬的創業者湧入,這讓微信的小(xiǎo)程序像一(yī)輛邊跑邊造且停不下(xià)來的車(chē),微信努力試着握住方向,但未來将駛向何處,現在已經不是微信自己說了就算的。

或許未來微信能夠有辦法平衡這種「頭重腳輕」的線上線下(xià)失調,再利用最對優勢的線上生(shēng)态拉動線下(xià)的發展。如果這樣的話(huà),那麽微信小(xiǎo)程序的優勢就可以繼續保持,甚至擴大(dà)。但在此之前,線上太強而線下(xià)太弱始終會是微信的一(yī)塊心病,也是其他競品的機會所在。

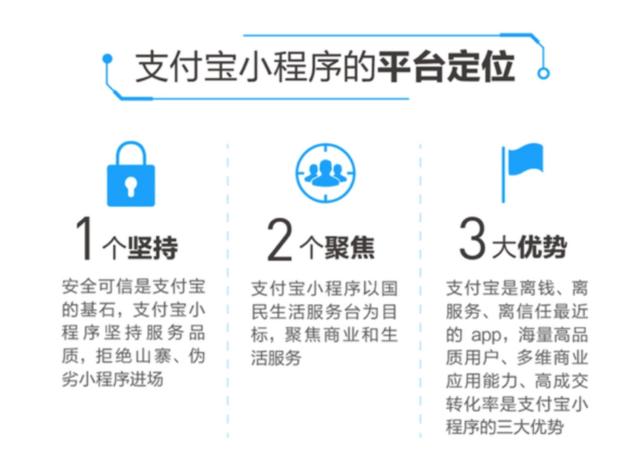

支付寶小(xiǎo)程序——難以火(huǒ)爆的計劃經濟

從去(qù)年 9 月開(kāi)始公測的支付寶小(xiǎo)程序算是緊跟微信的步伐了,和微信小(xiǎo)程萬衆創新不同,支付寶小(xiǎo)程序是更加偏向 2B 服務的思路,着眼于企業級的合作接入。目前爲止,支付寶小(xiǎo)程序平台的小(xiǎo)程序數量超過 2 萬,日活 1.2 億,用戶數 3 億,雖然數據量級遠比不上微信,但支付寶小(xiǎo)程序卻可能是目前微信小(xiǎo)程序最有力的挑戰者。

騰訊和阿裏底層基因決定着兩家公司所有業務線的戰略思維和産品邏輯,這一(yī)點依舊(jiù)在小(xiǎo)程序的戰場上延續着。和微信相對開(kāi)放(fàng)的小(xiǎo)程序生(shēng)态平台不同,支付寶在小(xiǎo)程序生(shēng)态上的戰略目标更明确也存在更多支付寶的主觀幹預。

如果說微信小(xiǎo)程序像是一(yī)個去(qù)中(zhōng)心化的市場經濟,通過潛在的用戶和流量吸引開(kāi)發者前來自由發揮的話(huà);那麽支付寶的小(xiǎo)程序則更像是帶着明顯官方意圖的半中(zhōng)心化的計劃經濟。

或許是因爲有微信在前趟路的原因,也可能是對自身優勢的充分(fēn)理解,總之支付寶并沒有太多繞路試錯的嘗試,用了短短一(yī)年時間就正式将自家小(xiǎo)程序的戰略瞄準到「商(shāng)業」和「生(shēng)活服務」兩個類别,沒有在工(gōng)具、遊戲、内容等其他領域浪費(fèi)時間去(qù)嘗試。

從這一(yī)點看,會發現一(yī)個很有趣的現象,相比微信小(xiǎo)程序跑偏線上,如今的支付寶小(xiǎo)程的戰略反而更接近當初張小(xiǎo)龍的那個鏈接線上線下(xià)的初衷設想。

其實支付寶小(xiǎo)程序的優勢很明顯,首先它的使用場景非常清晰,類似且水電(diàn)煤氣繳費(fèi)、信用卡還款等生(shēng)活服務,用戶大(dà)多是帶着明确的目的才會打開(kāi)支付寶,這讓支付寶小(xiǎo)程序在冷啓動時容易了很多;其次由于支付寶長期以來在金融、轉賬等交易相關的業務上建立了「安全」的品牌印象,加上芝麻信用等制度,這讓很多涉及買賣、租賃等商(shāng)業活動的小(xiǎo)程序有了一(yī)個天然的信任背書(shū),用戶更容易接受。可能正是考慮到上述的這些,支付寶才最終選擇了商(shāng)業和生(shēng)活服務兩個聚焦點。

但和優勢一(yī)樣,支付寶小(xiǎo)程序的困境也同樣明顯,就是難以火(huǒ)爆。首先是本身 App 差異所造成的,在此之外(wài),兩家對于小(xiǎo)程序在戰略上的不同進一(yī)步增大(dà)了這種差距。

因爲支付寶更加 2B 的思路、半中(zhōng)心化的模式,以及目前定下(xià)的「商(shāng)業」和「生(shēng)活服務」兩條賽道,意味着沒有遊戲、社交和内容,這也就注定了支付寶小(xiǎo)程序幾乎不可能出現現象級的爆款。大(dà)部分(fēn)時間,大(dà)家都隻能依靠自然增長,或官方引流。這無疑會消減一(yī)部分(fēn)中(zhōng)小(xiǎo)創業者入駐的意願,應用生(shēng)态和開(kāi)發環境在繁榮程度上和成長速率上都會被微信越甩越遠。

在這種情況下(xià),支付寶小(xiǎo)程序可能會變得很被動,必須面對更多其他的小(xiǎo)程序領域和服務場景被對手侵占。

其實支付寶如今選擇「商(shāng)業」和「生(shēng)活服務」作爲聚焦點無可厚非,也是正确的選擇,因爲支付寶本身特性,更因爲螞蟻金服和阿裏所具有的線下(xià)渠道、商(shāng)業路徑、金融服務的先天優勢。先發揮自身長處将一(yī)個服務做好做透,這比滿天布局要更理性。

在未來支付寶小(xiǎo)程序必然會進入更多領域和賽道,是否能運營好目前的兩條賽道,從而有能力在未來拓寬業務,這是支付寶目前的首要目标。

百度小(xiǎo)程序——後知(zhī)後覺,思路有待清晰

百度是 BAT 三家中(zhōng)最晚開(kāi)始在小(xiǎo)程序布局的,在今年 7 月 4 日才剛剛上線,也算是三家中(zhōng)最特别的。

根據百度官方披露的數據,目前百度智能小(xiǎo)程序月活破剛剛億,而百度在此之上「搜索 + 信息流」的業務邏輯也基本跑通。這其實也是根據百度自身的業務需求而定的戰略方向,剛從 AI 将業務重心重新放(fàng)回信息流的百度,自然是需要更多服務場景能夠幫助自己的 AI 業務能夠更好的落地,更順暢的觸達到普通用戶。

對比前面兩家,百度的小(xiǎo)程序邊界更模糊,因爲百度爲這項業務提供的是全域流量,開(kāi)發者隻需要簡單改動代碼,就能讓自家小(xiǎo)程序腳本在包括手機百度、百度貼吧、百度地圖、百度網盤在内的百度全系産品中(zhōng);百度甚至還支持開(kāi)發者将智能小(xiǎo)程序發布在其他 APP 之中(zhōng)。

但目前看來百度的小(xiǎo)程序戰略似乎更像是被迫臨時上馬的一(yī)項計劃,更多也是爲了跟上騰訊和阿裏的進度,所以目前來看百度的小(xiǎo)程序業務在很多方面也都還處在一(yī)個思路不清的情況下(xià),包括重點的戰略方向、戰略角色等等,都還很模糊。

本來把百度的小(xiǎo)程序和微信支付寶放(fàng)在一(yī)起有些牽強,沒多少可比性,但姗姗來遲的百度智能小(xiǎo)程序有兩個變量,在一(yī)定程度上給了百度更多可能性。

其一(yī)就是「智能」,衆所周知(zhī)百度在這兩個領域耕耘已久,具有很多優勢,這使得開(kāi)發者能夠調用到像是大(dà)數據算法推薦、自然語言處理、圖像識别、AR 交互等技術,并低成本的将其和自己的小(xiǎo)程序結合。

其二就是「開(kāi)源」,如果不出意外(wài),最晚入局小(xiǎo)程序的百度或許将成爲最早開(kāi)源小(xiǎo)程序的公司。早在最初百度官方就确定了 2018 年 12 月百度智能小(xiǎo)程序全面開(kāi)源的策略,如今已經開(kāi)始組建開(kāi)源聯盟,包括 B 站、愛奇藝、快手、墨迹天氣、萬年曆、58 同城等多款 APP 已經确定加入其中(zhōng)。未來,DUER OS、Apollo 也将支持。

不過雖然百度在 PaddlePaddle 和 Apollo 上都把「開(kāi)源」戰略玩的很好,但在小(xiǎo)程序這裏百度畢竟是後來者,這種開(kāi)源策略是不是還能夠幫助百度成爲行業規則制定者,從而實現趕超,這很難說。

在小(xiǎo)程序的這廠長裏,百度在節奏慢(màn)了不少,同時手機百度在對比微信和支付寶也沒有任何明顯的優勢,前景并不樂觀。

從 C 到 B,接口效率的升級戰争

從小(xiǎo)程序開(kāi)始,或許正式标志(zhì)着 BAT 争鬥的下(xià)半場正式拉開(kāi)序幕,這是一(yī)場從用戶和流量轉向滲透率和接口效率的争奪。

小(xiǎo)程序的輕量和細顆粒度能夠幫助巨頭們在現有的用戶市場中(zhōng)挖掘出更多的流量和價值;同時,超級 App 們的角色也在逐漸發生(shēng)變化,從服務 C 端用戶過渡到服務 B 端的開(kāi)發者。

在現有流量已被巨頭瓜分(fēn)殆盡後,現有流量的重新分(fēn)配必然會出現,而每一(yī)次流量的重新分(fēn)配都會複制以往移動互聯網的商(shāng)業機會。類似微信、支付寶、手機百度、今日頭條、美團這種基于小(xiǎo)程序的「超級 App 互聯網」很大(dà)可能将成爲新的機會平台,且這一(yī)次機會的分(fēn)布會更加廣泛,更加深入。

所以現在互聯網巨頭和超級 App 們的目标已經不再隻是用戶和流量,而是滲透率和效率。

超級 App 們作爲平台服務的提供商(shāng),要思考的是如何提供更好的平台環境、吸引更多開(kāi)發者在自家的平台上打造小(xiǎo)程序入口?正如彼時 Android 和 iOS 之間的角逐,隻不過那時從 Android 和 iOS 成長起來的超級 App 如今扮演了當年 Android 和 iOS 的角色,在孕育新的巨頭。

微信的去(qù)中(zhōng)心化、阿裏的計劃經濟、百度的開(kāi)源戰略,還有美團和今日頭條的虎視眈眈。關于小(xiǎo)程序的争奪剛剛開(kāi)始,遠不到談輸赢的時候。

這場仗可能會打上一(yī)段時間,而作爲普通用戶,或許不會有直觀的感受,如果有,也隻會是覺得用手機生(shēng)活越來越方便了。

中(zhōng)國·山東·煙台

地址:煙台市芝罘區興裕路27号

5号樓608室

郵編:264000

Email:5316559@qq.com

QQ:5316559

客服微信:ytmingshuo

煙台銘碩網絡app開(kāi)發公司

銘碩網絡作爲專業的 煙台app|小(xiǎo)程序開(kāi)發公司

爲客戶提供更優質的APP開(kāi)發及微信小(xiǎo)程序開(kāi)發體(tǐ)驗

公司域名:www.mingshuokj.cn

聯系電(diàn)話(huà):0535-6737371

Copyright 2015-2019 銘碩網絡 版權所有